Startup Monitor 2024: Deutschland anders - eine optimistische Gründerszene

Die Stimmung hat sich eingetrübt. Doch unter den Start-up-Gründern herrscht weiter Zuversicht, mehr als in der deutschen Wirtschaft und Gesellschaft insgesamt. Da mag das Umfeld aktuell noch so trist sein; indem Risikofinanzierungen trotz erhöhtem Kapitalbedarfs schwerer werden, die ungenügende Digitalisierung hindert und sogar die Mitarbeiterzahlen in Neugründungen sinken. Die meisten der über 1800 Befragten schauen im jüngsten Deutschen Startup Monitor erstaunlich optimistisch in die nahe Zukunft. Und das Gros würde wieder in Deutschland neu gründen, selbst wenn das Land im internationalen Start-up-Vergleich immer noch schwach dasteht und das Netzwerken mit etablierten Unternehmen zäh ist. Da kann es doch um die deutsche Wirtschaft gar nicht so schlecht bestellt sein, oder?

München, 30. September 2024 - Von Rüdiger Köhn

Die Befindlichkeit von Deutschlands Firmengründern hebt sich derzeit ziemlich deutlich von der der Allgemeinheit ab. Trübe Wirtschaftsaussichten, unaufhaltsamer politischer Rechtsruck, lähmendes bis ineffizientes Handeln der Ampel - all das kann an der positiven, willensstarken Grundhaltung der besonderen Kaste der Gründerszene nichts ändern. Leider ist das Start-up-Ökosystem aber noch nicht ein so großer Faktor, dass er der Volkswirtschaft nennenswerte, dringend benötigte Impulse verleiht; zu gering ist immer noch Wahrnehmung und Bedeutung. Das ist bitter: Denn die dynamische deutsche Start-up-Szene brilliert mit einer Haltung, die im starken Kontrast zum Stillstand in Wirtschaft, Politik und Gesellschaft steht - und eigentlich Vorbildcharakter haben sollte.

„Optimismus ist keine Träumerei"

So könnte die Quintessenz der Umfrage des Deutschen Startup Monitor 2024 vom Bundesverband Deutscher Startups e.V., Berlin, lauten, der zur Gründermesse Bits & Pretzels in München veröffentlicht worden ist. Fast könnte man meinen, dass sich viele von der Einstellung der bis Mitte August befragten 1828 Gründer eine Scheibe abschneiden sollten. Knapp 60 Prozent erwarten bereits in den nächsten Monaten eine verbesserte wirtschaftliche Situation, bis Ende 2025 sogar 80 Prozent. „Dieser Optimismus ist keine Träumerei, sondern hat ein solides Fundament“, sagt Verena Pausder, Vorstandsvorsitzender des Startup-Verbandes. „Startups setzen auf Künstliche Intelligenz, Nachhaltigkeit, Deep-Tech, Digitalisierung in Gesundheit sowie Bildung und damit genau auf die Themen, um die sich in den kommenden Jahren alles dreht.“

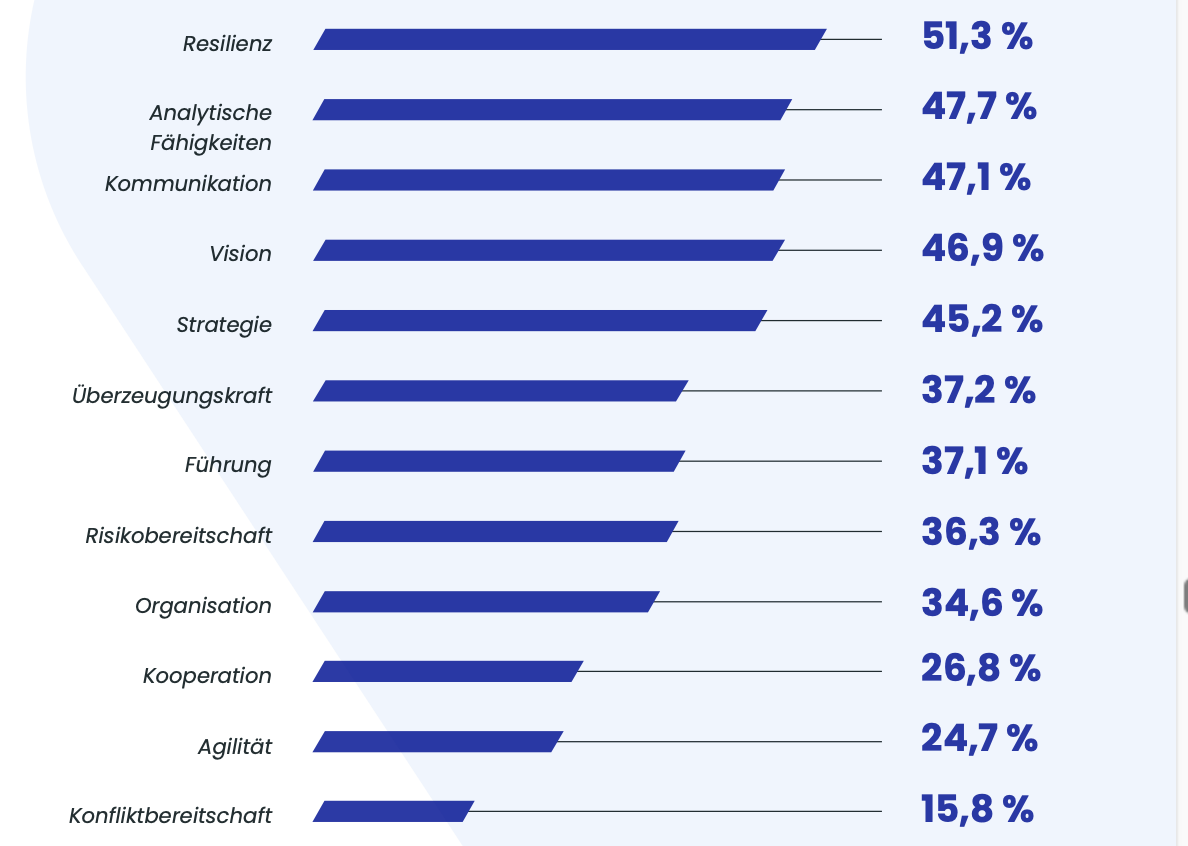

Selbsteinschätzung von Fähigkeiten und Stärken Grafiken Startup Verband/DSM 2024

Resilienz. Das zeichnet die Gründer aus - ein überraschendes Ergebnis der Umfrage, letztlich aber doch erklärbar. Mit 51,3 Prozent belegt die Widerstandskraft den Spitzenplatz unter den selbst eingeschätzten Fähigkeiten und Stärken der Befragten. Es bedeutet nämlich nicht nur viel und harte Arbeit sowie Ausdauer, ein Unternehmen aufzubauen; mit Rückschlägen umgehen und sich nicht entmutigen zu lassen, gehört genauso dazu. Das Durchhaltevermögen war besonders in den vergangenen drei Jahren nach Corona gefordert und hat somit viele Gründende geprägt. Noch etwas sollte man sich abschauen von ihnen: analytische Fähigkeiten und die Kunst der Kommunikation liegen im Ranking auf Platz zwei und drei. Erst dann folgen Vision, Strategie oder auch Risikobereitschaft.

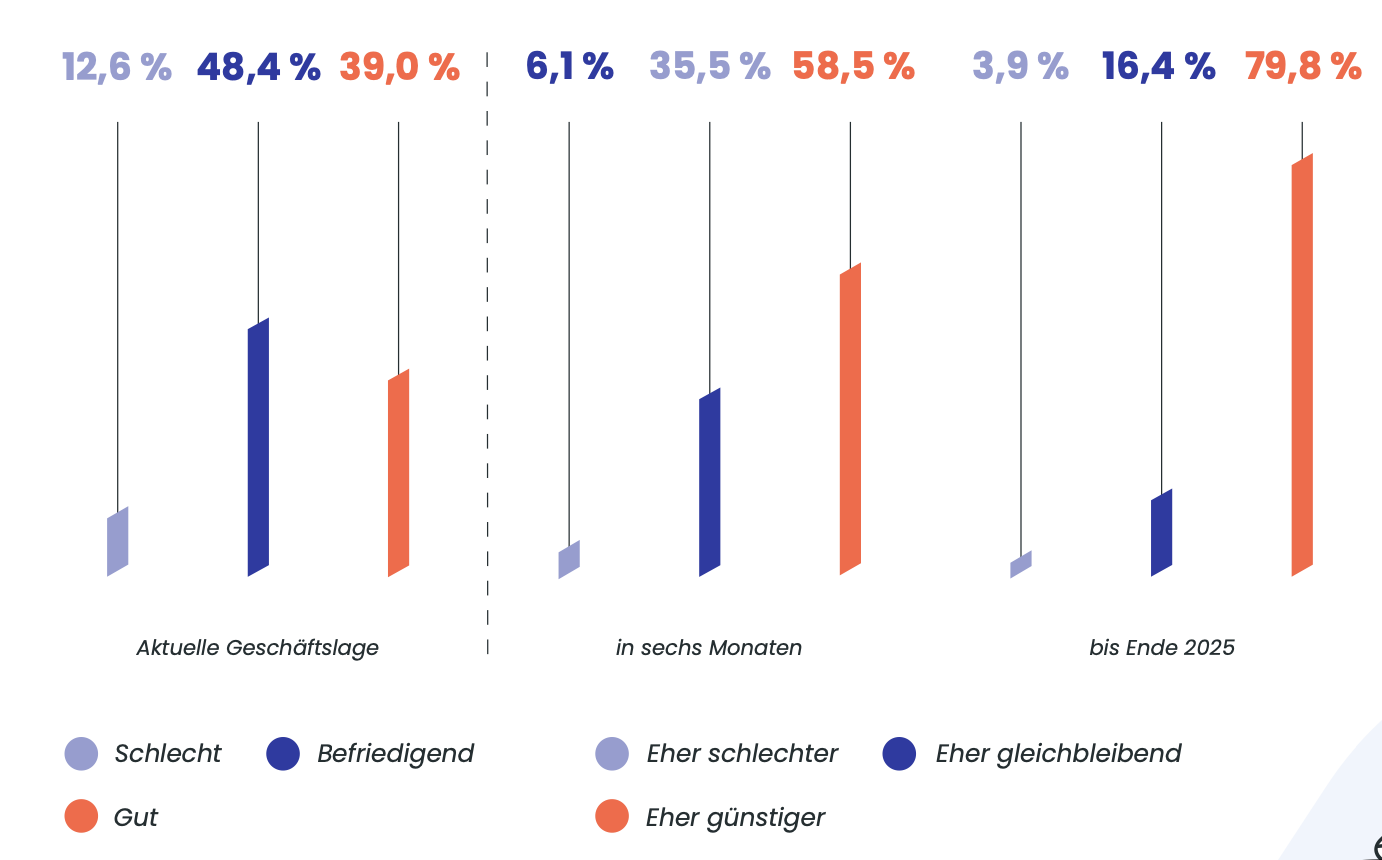

Geschäftsklima-Saldo Start-ups und Gesamtwirtschaft

Hierin mag ein Erklärung liegen, dass die zumeist jüngeren, innovationsorientierten Gründer optimistischer in die Zukunft blicken, streng genommen daraus auch Kraft, Energie und Dynamik saugen. Zwar schätzen nur 39 Prozent der Befragten die aktuelle Geschäftslage als gut ein; das liegt jedoch immer noch Welten von den düsteren Einschätzungen des ifo- Geschäftsklima-Saldos (minus 9,7 Prozent) entfernt.

Aktuelle und zukünftige Start-up-Geschäftslage

Doch schon in den nächsten sechs Monaten soll die positive Geschäftserwartung auf knapp 59 Prozent steigen, im längerfristigen Ausblick bis Ende 2025 sogar auf knapp 80 Prozent. Für den Startup-Verband denken die Befragten positiv und rücken so die Chancen in ihren Fokus.

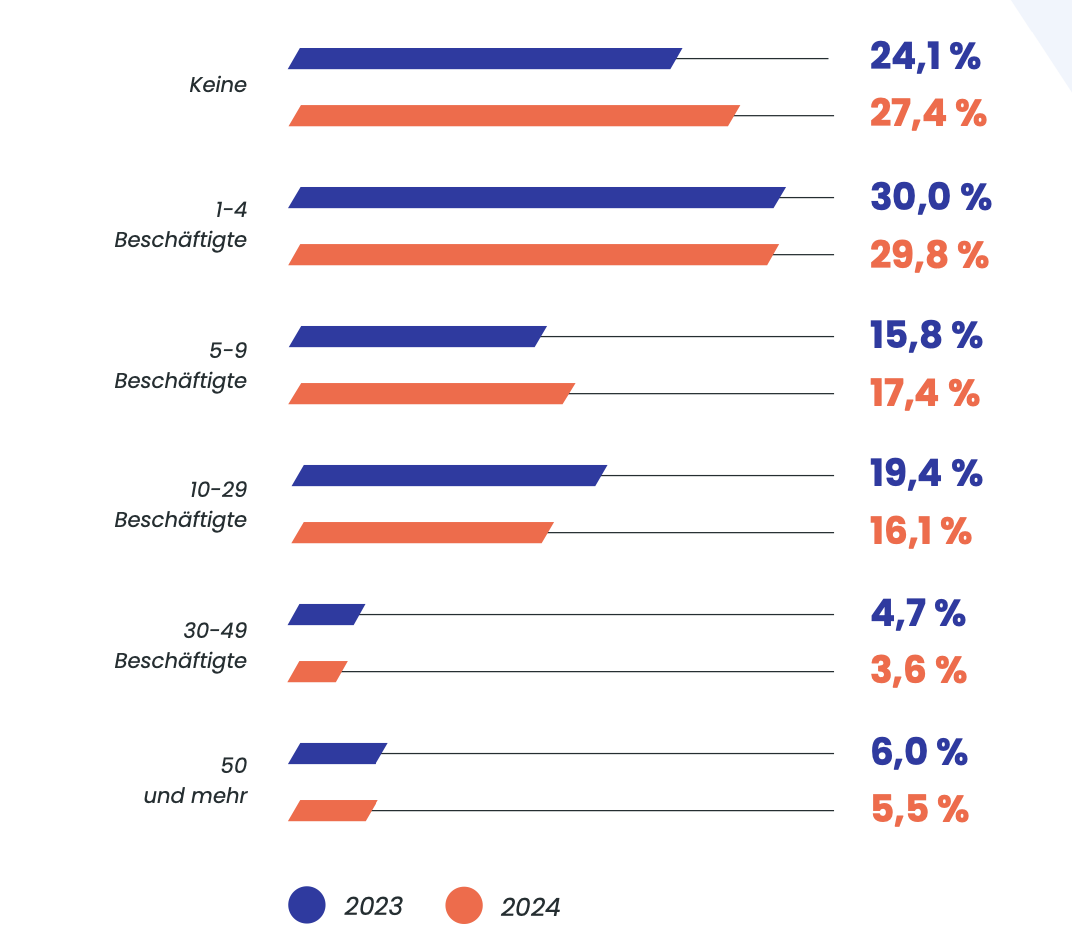

Beschäftigte in Start-ups

Dieses positive Bild passt hingegen nicht zur aktuellen Beschäftigungslage. Blieb die durchschnittliche Mitarbeiterzahl im Jahr 2023 trotz sich eintrübender Stimmung noch stabil, zeigt sich nun ein leichter Rückgang von 18,9 auf 16,7 Beschäftigte. Diese Entwicklung bestätigt sich bei den geplanten Neueinstellungen, die in diesem Jahr im Schnitt von acht auf sechs Mitarbeiter zurückgeht. Erneut ist der Anteil an Startups, die in den letzten Monaten Beschäftigte entlassen mussten, mit 14,3 Prozent relativ gering. Dem stehen 57 Prozent gegenüber, die neue Mitarbeitende eingestellt haben, wobei die Zahl der Neueinstellungen allerdings im Mittel auf 7,5 (Vorjahr von 10,4) sinkt. Das deute darauf hin, dass der Start-up-Jobmotor etwas ins Stottern gerate. Schwierigkeiten bei der Finanzierung und Kundenakquise, die ab 2022 einsetzten, kämen mit etwas Verzögerung an. Zudem spielten der stärkere Fokus auf Profitabilität mit Effizienzsteigerungen und neue Automatisierungsmöglichkeiten durch generative KI-Anwendungen eine Rolle.

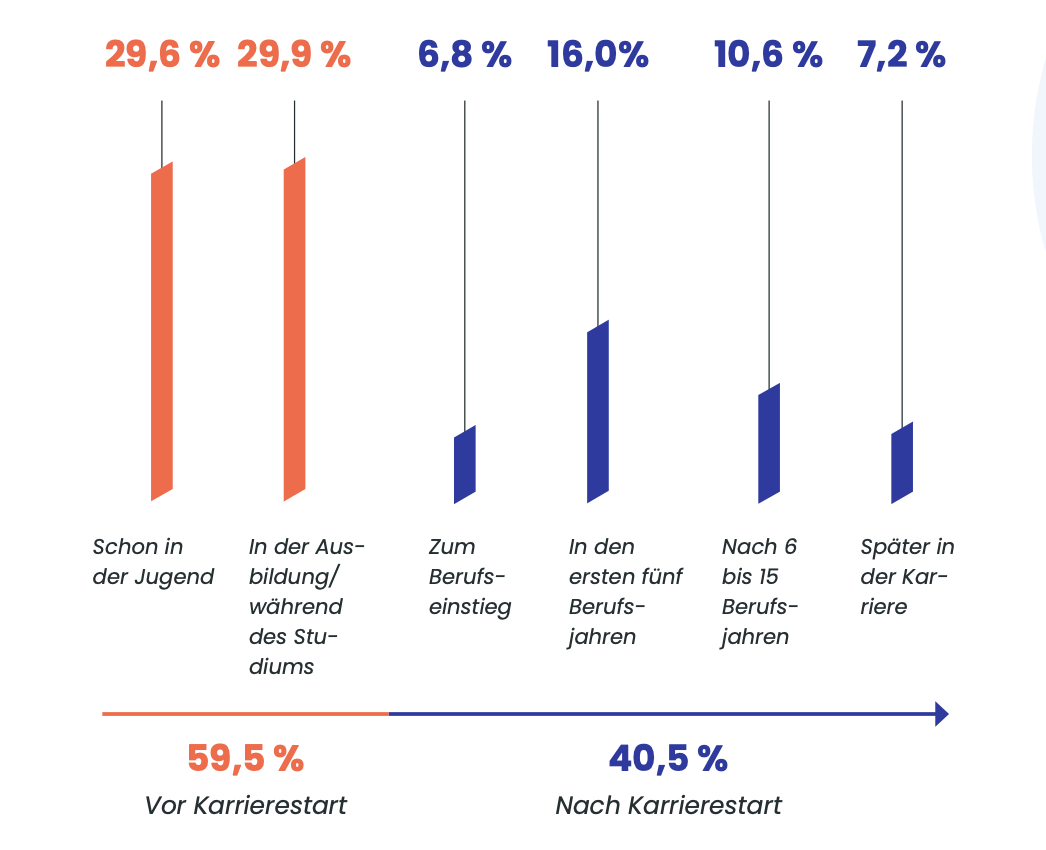

Der Wunsch, zu gründen

An der positiven Grundhaltung ändert sich dadurch nichts. Widerstandsfähigkeit gepaart mit wieder aufflammenden Optimismus sind trotz vieler Widrigkeiten einige Erklärungen dafür, dass eine überwiegende Mehrheit der Befragten von fast 84 Prozent wieder ein Startup gründen würde; davon wiederum würde ein großer Teil dies in Deutschland tun. Allerdings ziehen mit knapp 27 Prozent von ihnen deutlich mehr als im Vorjahr (17 Prozent) eine Abwanderung ins Ausland vor. Dabei ist bei einem Großteil der Befragten bereits in der Jugend oder in der Studienphase der Wunsch gereift, ein eigenes Unternehmen aufzubauen. Der DSM zieht den Schluss, dass die Stärkung von Entrepreneurship im Bildungssystem einen echten Unterschied macht und die Startup-Szene in der Breite langfristig enorm voranbringen kann.

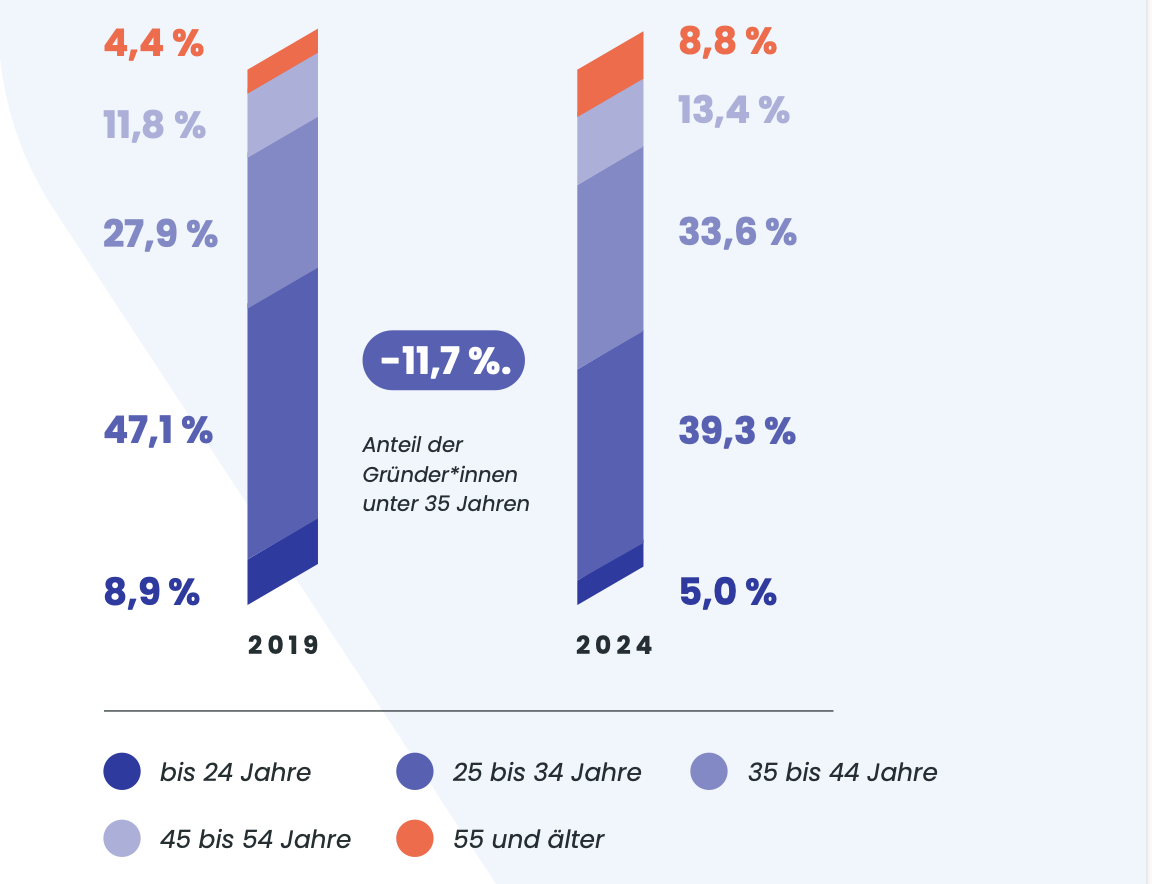

Altersverteilung unter den Gründern

Jung, dynamisch, erfolgreich. Das mag zumindest im Ansatz stimmen. Denn Unternehmensgründer sind in Deutschland im Schnitt 37,8 Jahre alt und jünger als die Erwerbstätigen insgesamt mit 43,9 Jahren, im Vergleich zur Gruppe der Selbstständigen (51,7 Jahre) sogar deutlich jünger. Allerdings ist der Altersdurchschnitt der Befragten gestiegen, vor fünf Jahren lag er noch bei 35,1 Jahren. Dies deutet auf eine Professionalisierung der Startup-Szene hin. Berufliche Erfahrung wird wichtiger und noch vor der Gründung werden Expertise und Netzwerke aufgebaut. Der Verband warnt aber auch: „Diese Entwicklung ist gemeinsam mit den in den letzten Jahren tendenziell rückläufigen Gründungszahlen auch ein erstes Warnsignal; gerade in der aktuell unsicheren wirtschaftlichen Lage ist es wichtig, junge Menschen für Startups und Unternehmertum zu begeistern.“

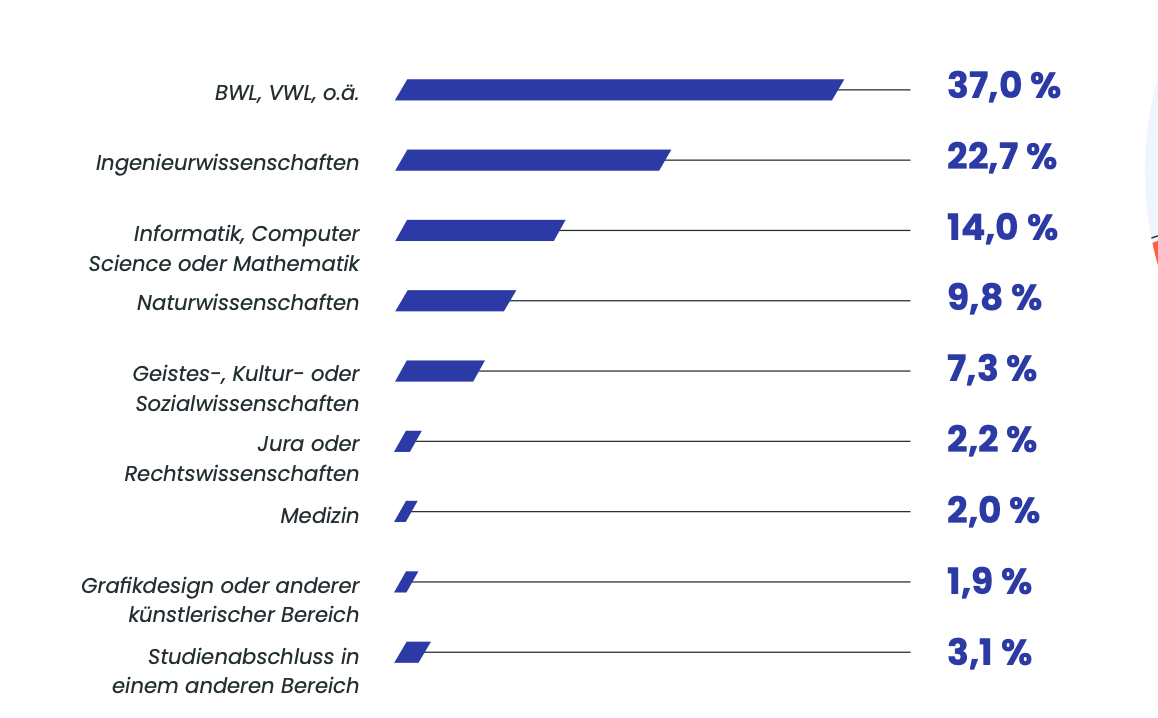

Studienabschlüsse

Neun von zehn Startup-Gründern haben einen akademischen Abschluss; zwei Drittel von ihnen auf Master-Niveau oder höher. Knapp jeder zweite Gründende (47 Prozent) hat einen MINT-Abschluss. Daneben sind Abschlüsse in Wirtschaftswissenschaften mit 37 Prozent die zweite große Gruppe. Die hohen Anteile an Akademikern unterstreicht die Rolle der Hochschulen für das Startup-Ökosystem.

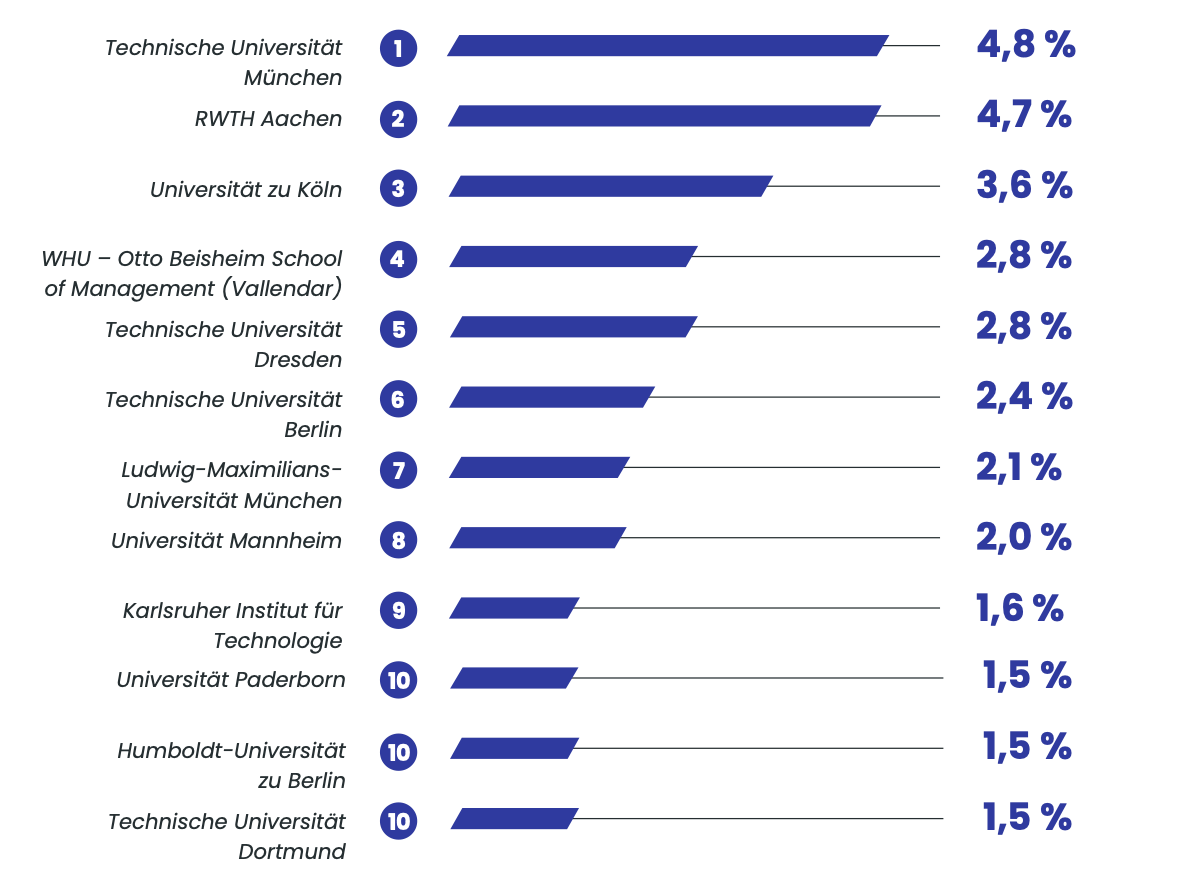

Gründungshochschulen

Das betrifft vor allem die deutschen Universitäten, denn die Gründenden (84,2 Prozent) haben ihren höchsten akademischen Abschluss dort erworben. Die Verteilung der Hochschulen ist breit, wobei einige Standorte aufgrund des Zusammenspiels ihrer Größe und Nähe zum Thema Entrepreneurship besonders herausstechen. Die TU München und RWTH Aachen führen die Liste der befragten Gründer klar an. Gegenüber 2023 haben beide ihre Ränge getauscht, sind die Münchner nun knapp vor den Aachenern.

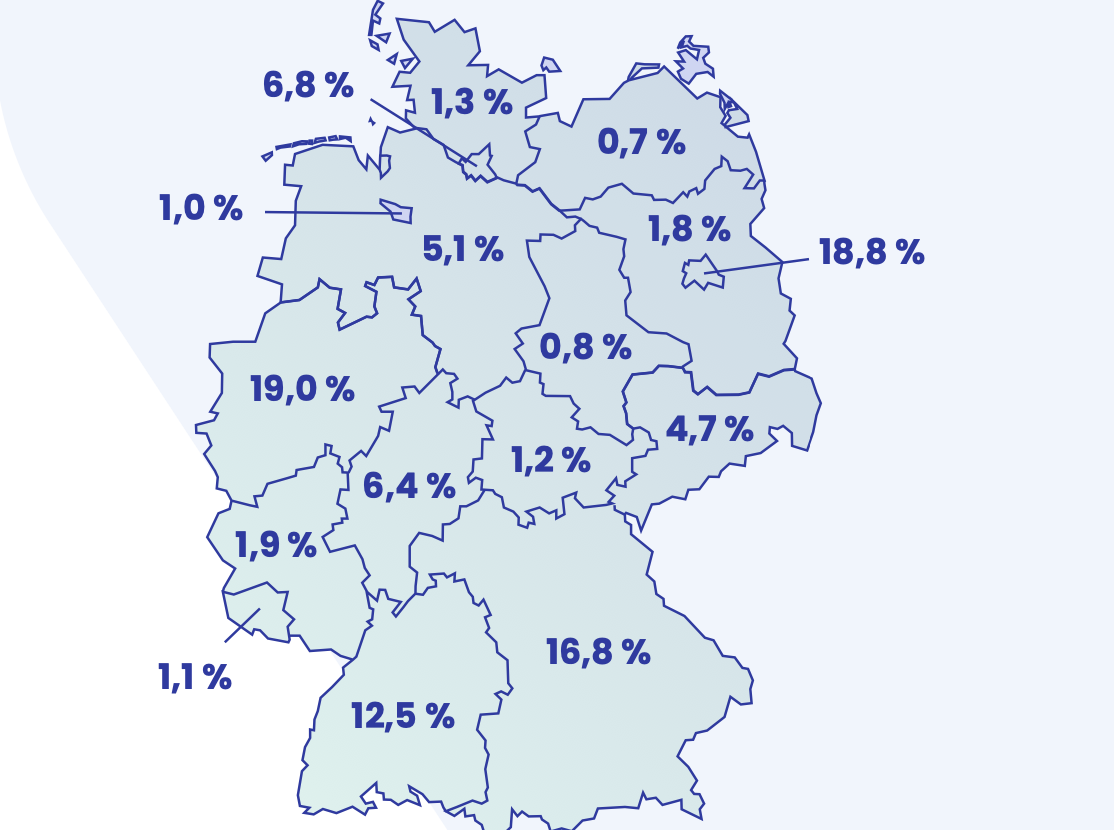

Hauptsitz der Start-ups nach Bundesländern

Die Universitätslandschaft trägt entsprechend zur Verteilung der Start-ups in Deutschland bei, die durch regionale Vielfalt geprägt ist. Die größte Zahl der an der Befragung teilgenommenen Startups stammt aus dem bevölkerungsreichsten Bundesland Nordrhein-Westfalen, gefolgt von Berlin und Bayern mit dem Hotspot München (8,5 Prozent). Jedoch lag Bayern im Jahr zuvor mit 19,3 Prozent noch an der Spitze, vor Berlin (18,8 Prozent) und NRW (16,5 Prozent).

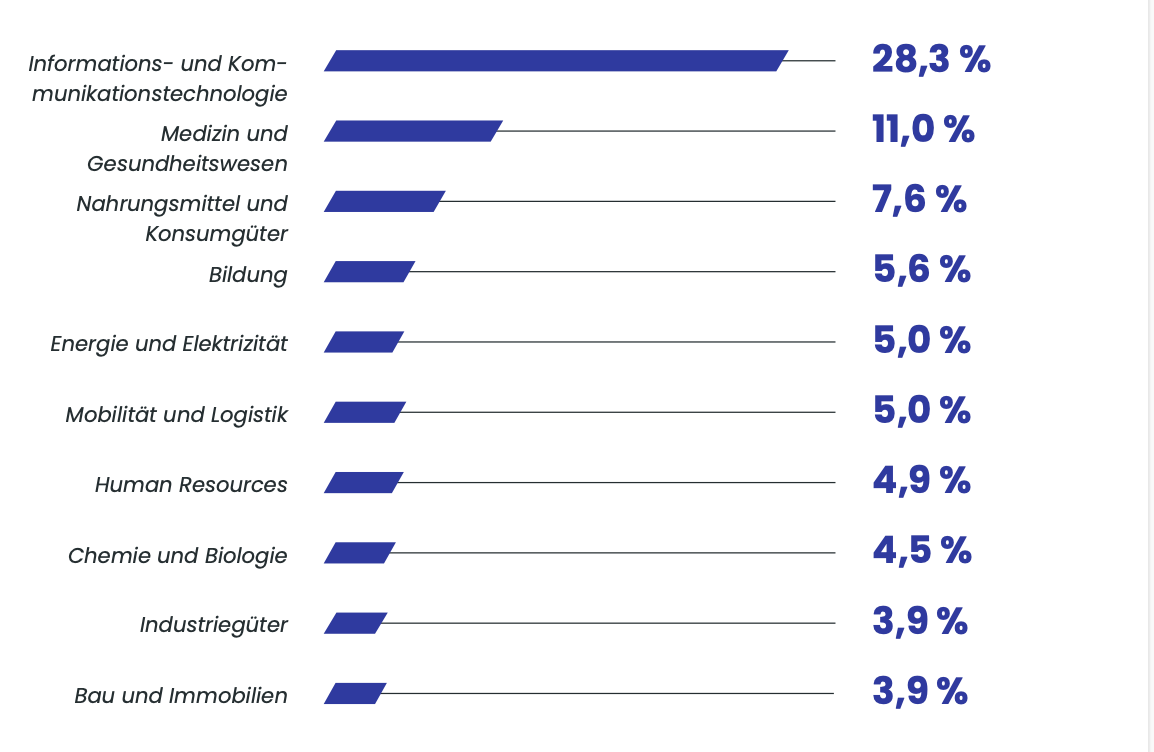

Top-10 der Branchen

Das Potential für Innovationen, Digitalisierung und Wettbewerbsfähigkeit in der deutschen Wirtschaft kommt in der Branchenpräsenz der Start-ups zum Ausdruck. Informations- und Kommunikationstechnologie ist unverändert der größte Sektor, gefolgt von Gesundheit, der seit Jahren die zweitgrößte Gruppe stellt. Vergleichsweise hohen Werte in Bildung, Energie und Mobilität würden unterstreichen, welche Rolle Startups in Sachen gesellschaftliche und ökologische Transformation spielen könnten.

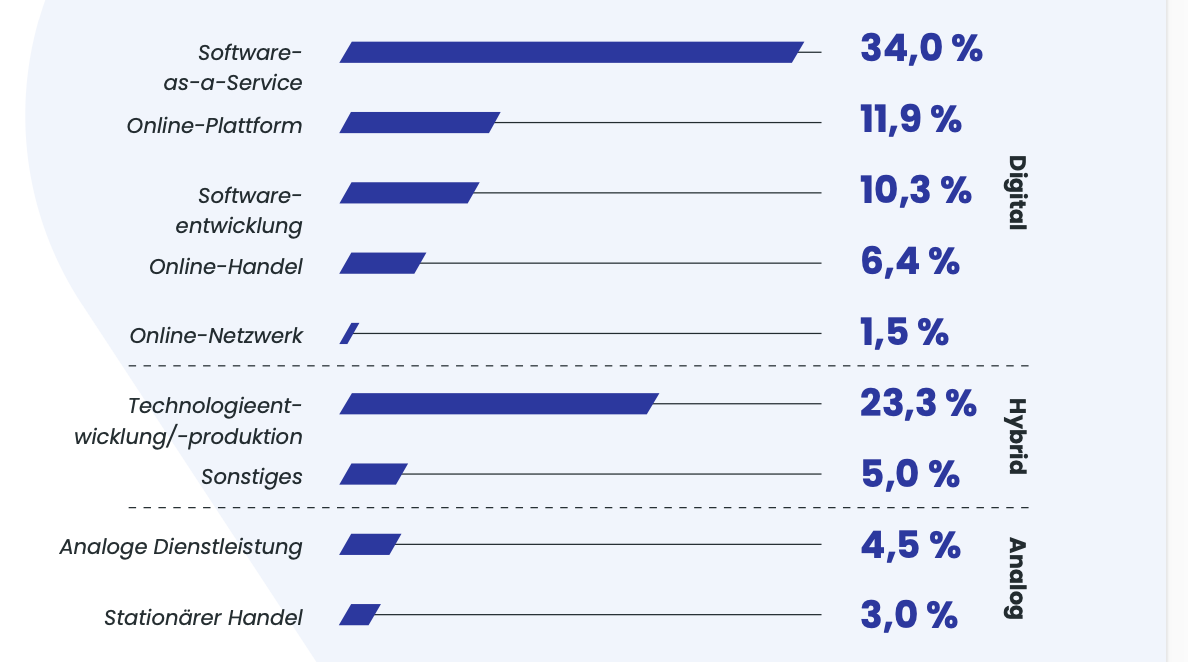

Geschäftsmodelle

Zwei Drittel der befragten Unternehmen verfolgen digitale Geschäftsmodelle. Mit 34 Prozent ist Software-as-a-Service (SaaS) der bevorzugte Bereich. Technologieentwicklung und -produktion sticht mit 23 Prozent als zweitwichtigster Sektor heraus. Dieser Bereich knüpft an die Stärke Deutschlands im Bereich Industrie und Ingenieurwesen an - und sollte eigentlich ein sinnvoller Anknüpfungspunkt in der Zusammenarbeit mit etablierten, vor allem mittelständischen Unternehmen sein. Da sind jedoch Defizite auszumachen.

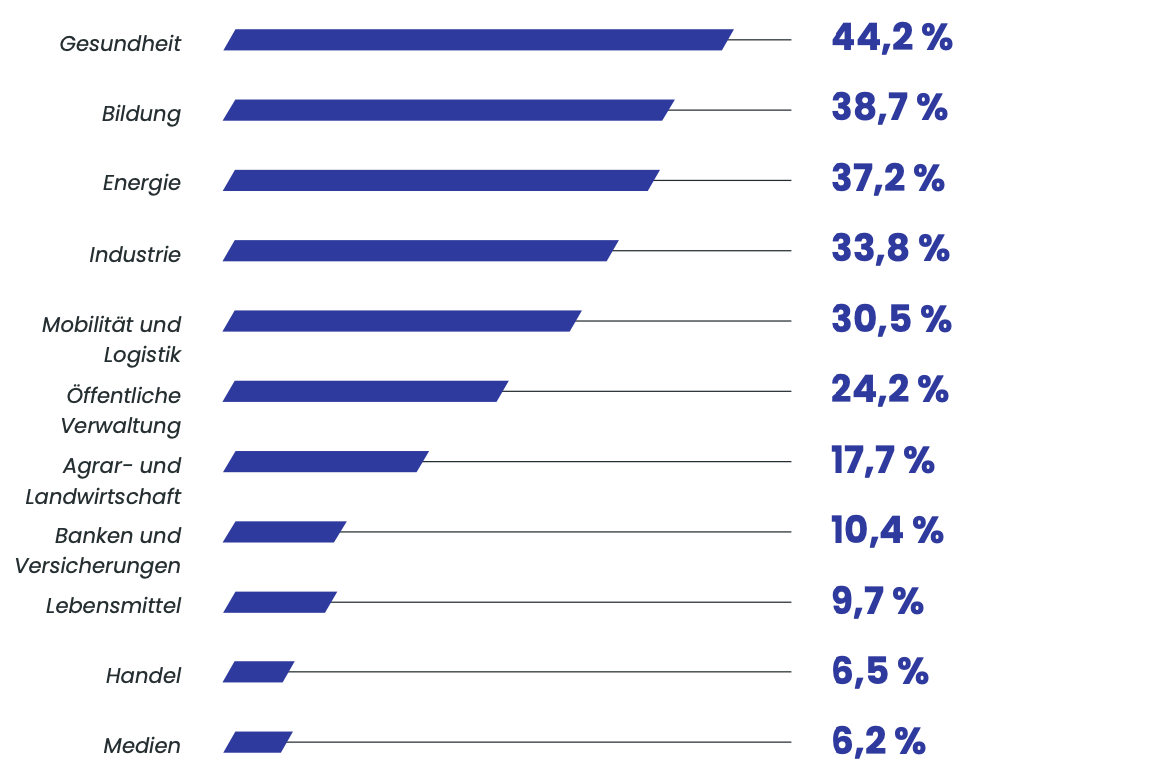

Die wichtigsten Zukunftsbranchen aus Sicht der Gründenden

Gründende rücken in der Umfrage Branchen mit hohem gesellschaftlichem und ökologischem Einfluss in den Fokus. Die größten Innovationspotenziale sehen sie in der Gesundheit, der Bildung und Energie, gefolgt von Industrie und Mobilität. Die für den Startup-Sektor lange Zeit sehr wichtigen Sektoren Finanzen, Handel und Food sind mittlerweile relativ weit abgeschlagen.

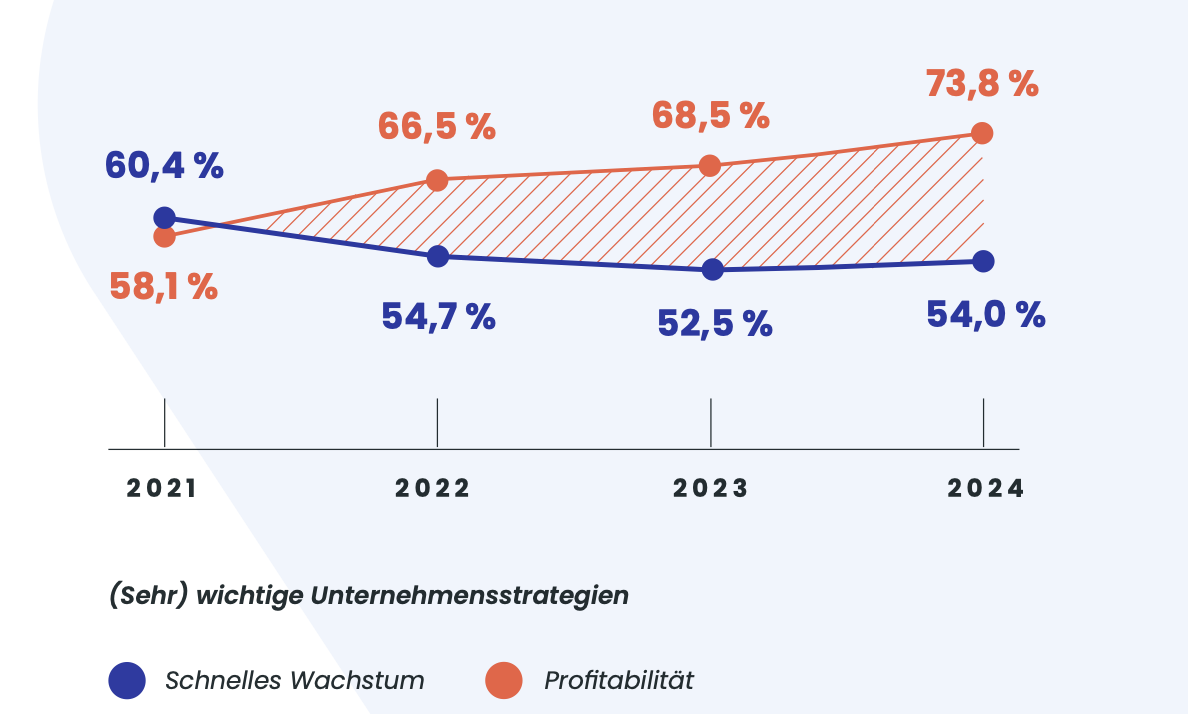

Entwicklung zentraler strategischer Ziele

Der Stellenwert unterschiedlicher Unternehmensstrategien hat sich im Laufe der vergangenen Jahre verschoben. War der Fokus lange auf Wachstum als wichtiges oder sehr wichtiges strategisches Ziel gerichtet, steht nun die Profitabilität im Visier der Gründenden. Die Akzentverschiebung lasse sich als schrittweise Anpassung an das schwierigere wirtschaftliche und finanzielle Umfeld interpretieren, zieht DSM ein Fazit.

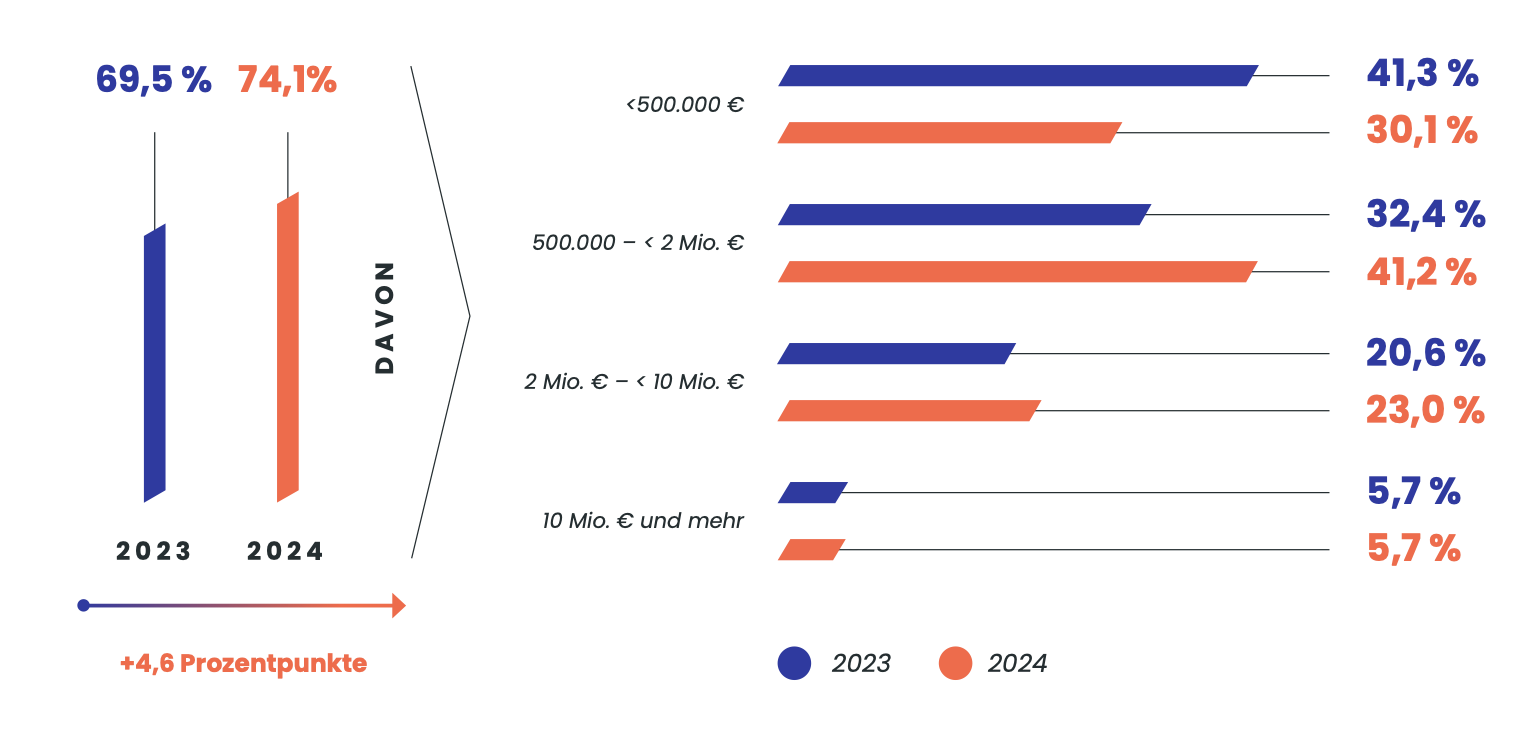

Start-ups mit Kapitalbedarf in den nächsten zwölf Monaten

Der Kapitalbedarf bleibt hoch. In den nächsten zwölf Monaten beabsichtigen deutlich mehr Start-ups als im Vorjahr, externes Kapital aufzunehmen. Es besteht zudem wachsende Nachfrage nach höheren Engagements. Im Vergleich zum Vorjahr plant die größte Gruppe der Befragten nicht mehr bis zu 500.000 Euro, sondern zwischen 500.000 und 2 Millionen Euro Geld aufzunehmen. Bestehende Wachstumsziele werden also zum einen weiterverfolgt. Der größere Hunger nach Geld ist zum anderen ein Hinweis darauf, dass der vorhandene finanzielle Spielraum der jungen Firmen enger wird.

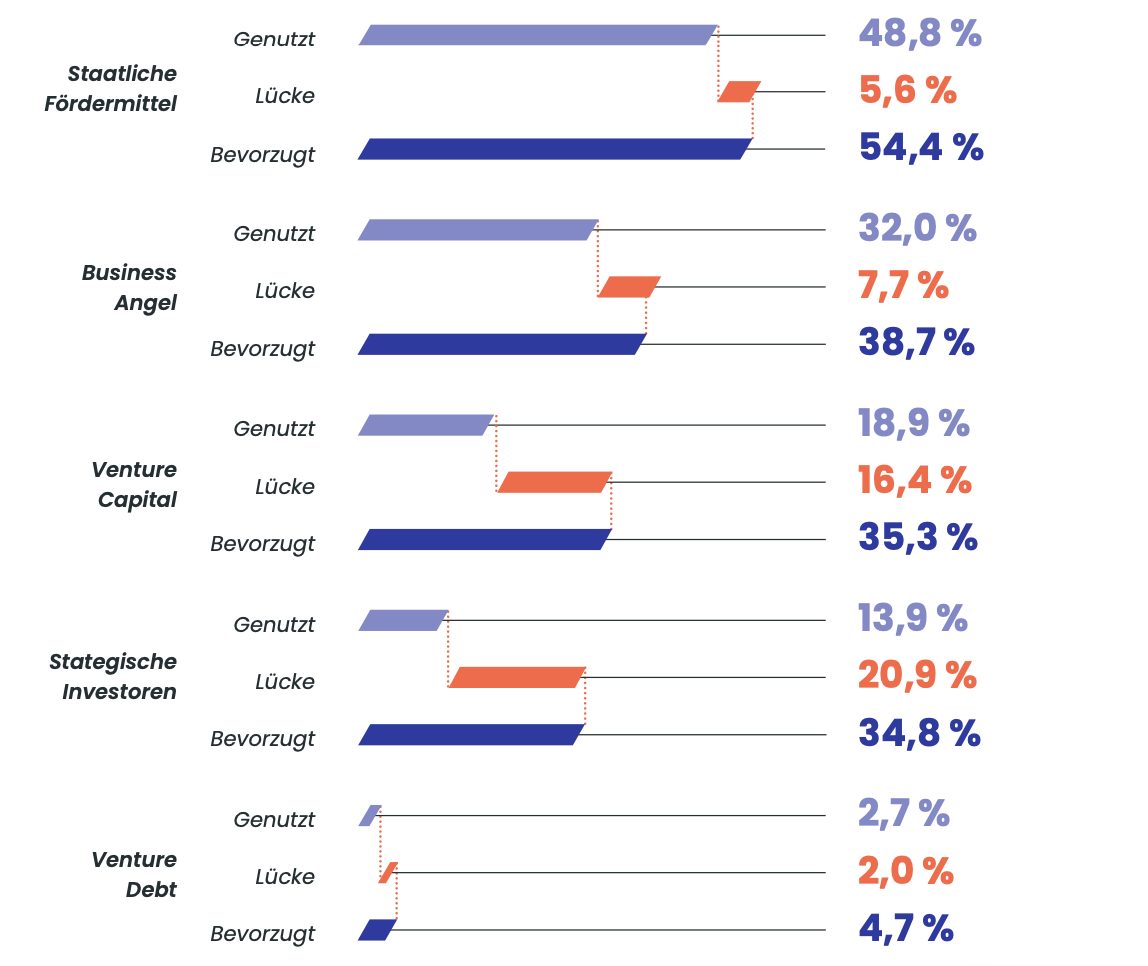

Bevorzugte und genutzte Kapitalquellen

Bei der Beschaffung von Mitteln übernimmt die öffentliche Hand unverändert die Führung. Wichtigste Quelle gerade für die große Gruppe der sehr jungen Startups sind weiterhin Fördermittel. In den Bereichen von Venture Capital und strategischen Investoren zeigen sich hingegen beachtliche Finanzierungslücken – gerade bei großen Runden und in der Spätphase des Aufbaus. Diese Kapitalquellen sind aber unumgänglich, um langfristige Entwicklungsziele zu realisieren und die Skalierung zu ermöglichen.

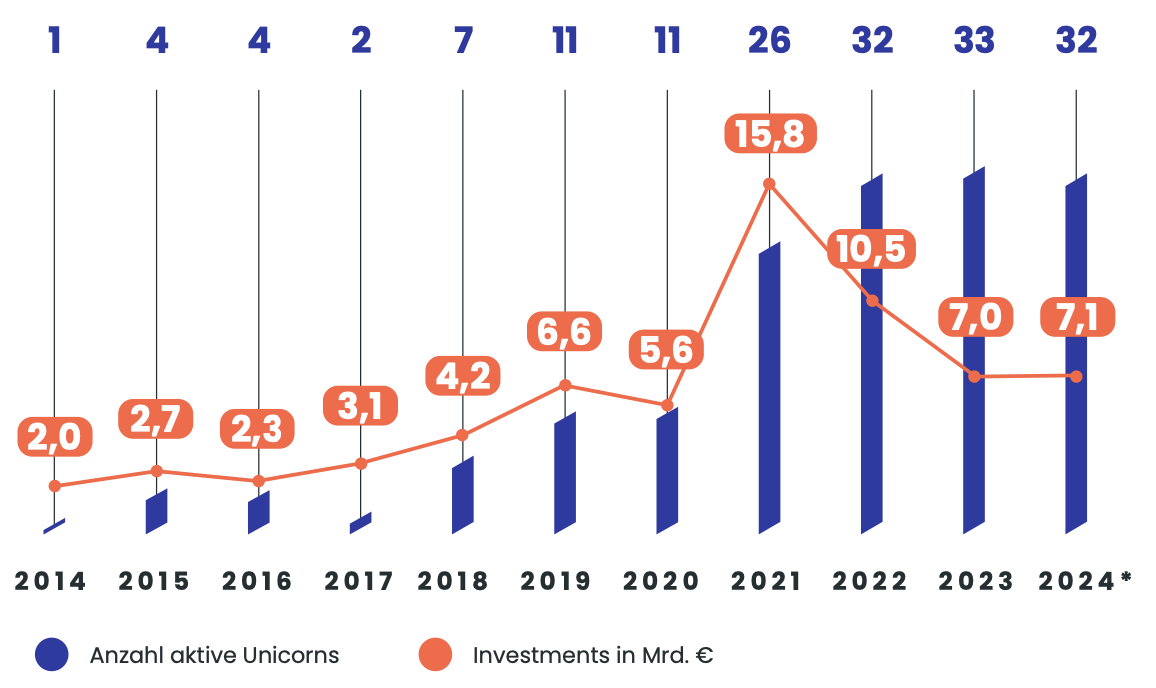

Entwicklung Start-up-Finanzierung und Anzahl der Unicorns ab 2014

Entscheidend für den wirtschaftlichen Einfluss von Startups werden größere Investments in der fortgeschrittenen Unternehmensentwicklung. Das langfristige Wachstum des Ökosystems ist an der Entwicklung der Zahl an Unicorns (Start-ups mit mehr als 1 Milliarde Dollar bewertet) abzulesen. In diesem Jahr ist erstmals seit 2017 ein leichter Rückgang von 33 auf aktuell 32 zu verzeichnen. Die Robustheit dieser Unternehmen in den kommenden Jahren ist dabei ein wichtiger Indikator für die Stabilität des Ökosystems.

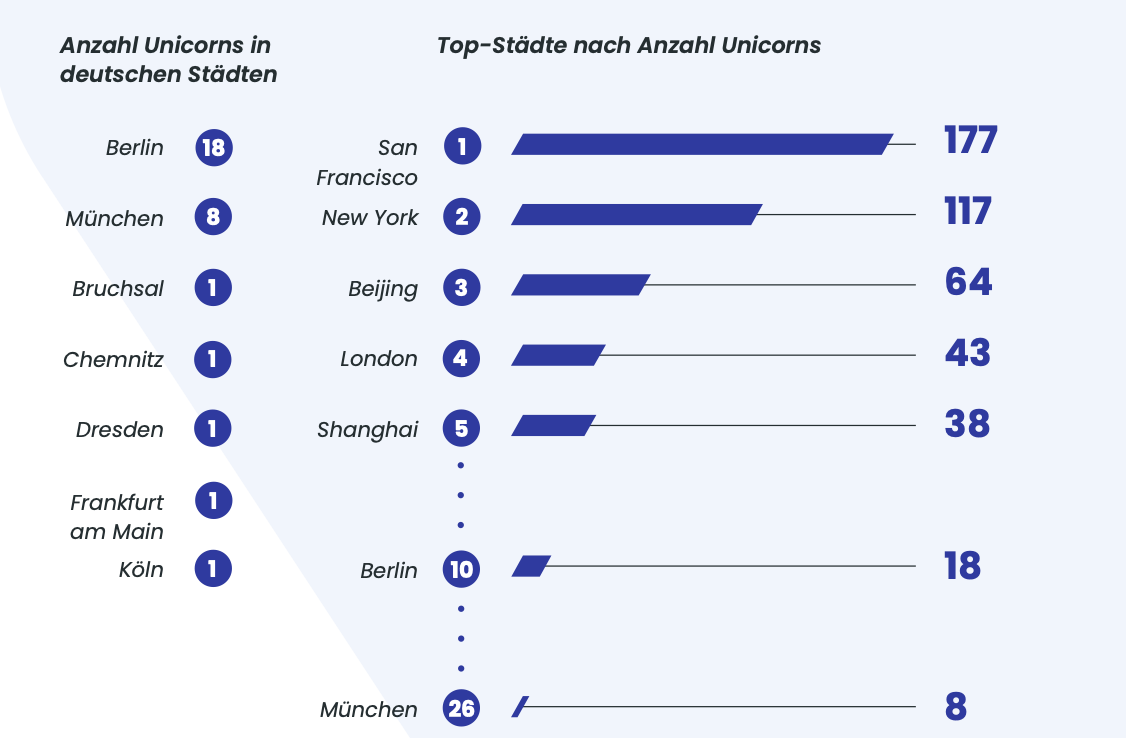

Unicorns in Deutschland und im internationalen Vergleich

Im internationalen Vergleich wird beim Blick auf die Unicorns jedoch auch erkennbar, wie stark die USA den Sektor dominieren und wie schwach die Präsenz in Deutschland immer noch ist. Daraus kann man schließen, dass die Relevanz der Szene immer noch nicht ausreichend ist, um nachhaltige Impulse in der deutschen Volkswirtschaft zu erzeugen.

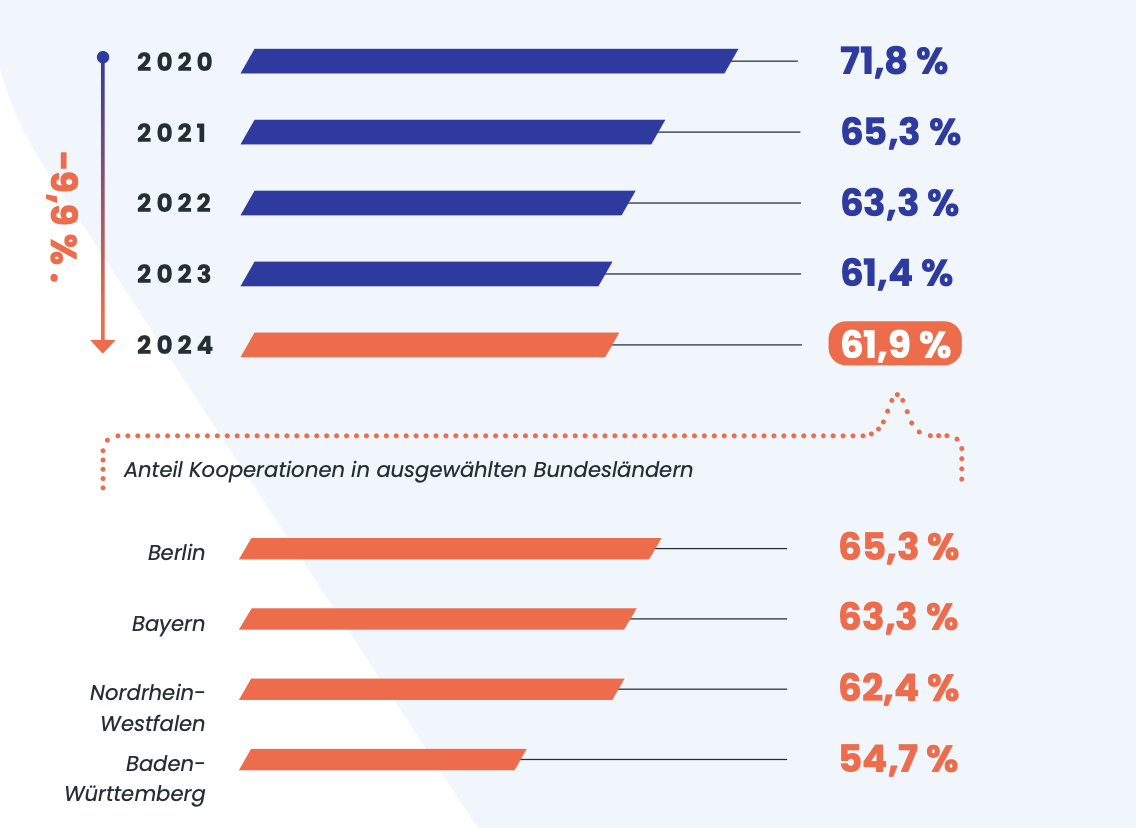

Kooperationen mit etablierten Unternehmen

Umfangreiche in- und ausländische Netzwerke könnten zur Verbesserung beitragen. Doch zu oft sind die bei den Befragten noch auf die eigene Region beschränkt. Gerade für Kapitalbeschaffung und für das Anheuern von Talenten sind nationale und internationale Beziehungen unabdingbar. Da könnten Kooperationen mit der etablierten Wirtschaft hilfreich sein, was jedoch Befragte im Rahmen der Bewertung von Ökosystem kritisch bewerten. So ist ein kontinuierlicher Rückgang der Start-ups in solchen Kooperationen zu beobachten, selbst wenn sich der Wert in diesem Jahr stabilisiert hat, aber noch deutlich unter dem Höchstwert liegt. Es deute sich außerdem an, so der DSM, dass die etablierte Wirtschaft sich zunehmend zurückhalte, die in schwierigen Zeiten spare und Innovationen häufig zugunsten eines kurzfristig orientierten Kerngeschäfts zum Opfer fielen. „Gerade mit Blick auf die hohe Fokussierung auf das B2B-Geschäft bestehen hier mittelfristig Risiken für Startups“, warnt der Startup-Verband.

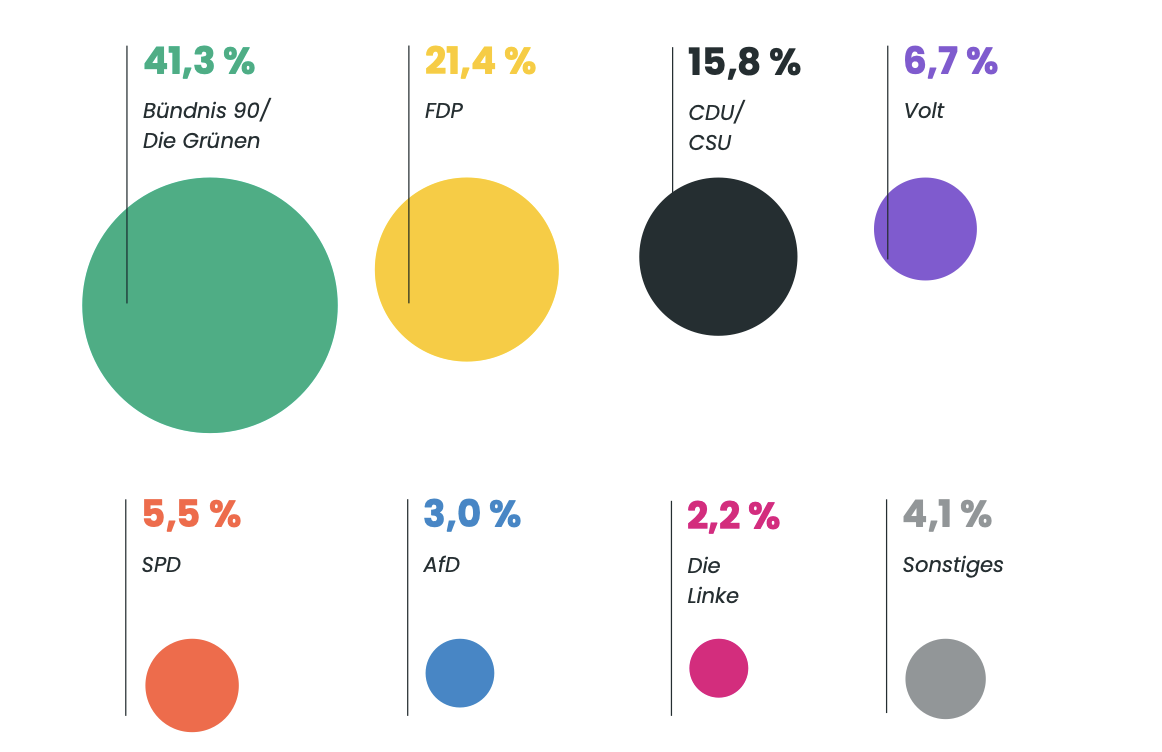

Sonntagsfrage unter den Gründenden

Schließlich noch ein Umfrageergebnis, das die Start-up-Szene mit Blick auf die gesellschaftliche Prägung fast schon zu einem Exoten macht. Grundeinstellung, hohes Bildungsniveau und großes Engagement mögen einige Gründe dafür sein, dass die politische Einstellung, die der DSM ebenso erfragt hat, ein völlig unrepräsentatives Meinungsszenario abbildet. Es steht diametral dem deutschen Gesamtbild über die politischen Parteien entgegen. Bündnis 90/Die Grünen steht in der Sonntagsfrage mit großem Abstand vorne. In den letzten beiden Jahren ist diese Zustimmung allerdings von 50,8 Prozent (2022) auf nun 41,3 Prozent gesunken. Dennoch wird es Robert Habeck von den Grünen besonders in diesen Tagen des Umbruchs und der jüngsten verheerenden Niederlagen bei den Landtagswahlen in Thüringen, Sachsen und Brandenburg freuen. Auf Platz zwei liegt weiterhin die FDP, die im Vergleich zum Vorjahr ebenfalls verloren hat und nun auf 21,4 Prozent kommt. Gewonnen haben die Union mit knapp 16 Prozent (2023: knapp 12 Prozent) und Volt mit immerhin fast 7 Prozent (1,2 Prozent). Für die SPD ist der Wert von 5,5 Prozent vernichtend.

Pikante Sonntagsfrage

Die Sonntagsfrage ist nicht ohne Pikanterie: Ausgerechnet der Wirtschaftsminister als Zuständiger für Start-ups hat in seinem Vorwort für den DSM 2024 viele wohlwollende Worte für die Branche gefunden.

Die Studie im Original